賃金台帳は、労働関係書類の中でも、労働者名簿や出勤簿と並んで、労働基準法で必ず作成および保存が義務付けられている大切な帳簿です。給与明細で代用している会社もありますが、給与明細は賃金台帳の役割を果たしません。

この記事では、起業したばかりの事業主の方や新たに人事担当者になった方向けに、賃金台帳の書き方や保管方法についてわかりやすく解説します。

勤怠管理システムでお困りのあなたへ

・今よりも良い勤怠管理システムがあるか知りたい

・どのシステムが自社に合っているか確認したい

・システムの比較検討を効率的に進めたい

勤怠管理システムを見直したい方は、ヨウケンをご活用ください。無料でご利用できます。

賃金台帳とは?

賃金台帳は、労働基準法第108条によって作成・保存が義務付けられています。

(賃金台帳)

労働基準法第108条|法令検索 e-Gov

第百八条 使用者は、各事業場ごとに賃金台帳を調製し、賃金計算の基礎となる事項及び賃金の額その他厚生労働省令で定める事項を賃金支払の都度遅滞なく記入しなければならない。

労働者ごとの賃金支払状況を記録した書類であり、「労働者名簿」「出勤簿」と並んで「労働三帳簿」「法定三帳簿」と呼ばれています。

賃金台帳の作成義務は?

賃金台帳は、会社の規模にかかわらず、労働者を一人でも雇用している場合は作成義務があります。

また、法人だけではなく、個人事業主も労働者を雇用している場合は作成しなければなりません。

賃金台帳の作成対象労働者は?

賃金台帳の作成対象労働者は、雇用形態に関係なく、労働基準法第9条に定める「事業または事務所に使用される者で、賃金を支払われる者」が対象です。

賃金台帳は、事業所ごとに作成・管理する必要があります。

パート・アルバイト

短時間労働のパートタイムやアルバイトも、「事業または事務所に使用される者で、賃金を支払われる者」に含まれますので、賃金台帳を作成しなければなりません。

日雇労働者

日雇労働者は、法定三帳簿の一つである「労働者名簿」の作成対象に含まれませんが、賃金台帳においては作成対象となっているため注意が必要です。ただし、記載項目のうち、「賃金計算期間」の記載は不要です。

なお、日雇労働者の定義は「1ヶ月を超えて引続き使用される者を除く、日々雇い入れられる者」とされています。

出向者

出向者(在籍出向)については、賃金の負担割合に関係なく、出向元・出向先の両方に作成義務があります。移籍出向者については、出向元との契約は喪失するため、出向先にのみ作成義務があります。

管理監督者

管理監督者についても、賃金台帳の作成義務があります。ただし、管理監督者には労働時間や休日などの規定が適用されないため、「労働日数」「労働時間数」「時間外労働」「休日労働」の4項目については記載不要です。

なお、管理監督者だけではなく、役員報酬を受ける役員についても作成対象となっているため、注意が必要です。

給与明細とどう違う?|基本的に代用は不可

賃金台帳は会社に保管しなければならない書類である一方、給与明細は、労働者に対して給与の支払状況を通知するための書類であり、その性質は異なります。

賃金台帳に記載しなければならない項目として、性別や労働日数などがありますが、1つでも欠けていれば賃金台帳とは認められません。

通常の給与明細では、賃金台帳の必須記載項目全てが記載されているケースは少なく、原則的に給与明細を賃金台帳に代用するのは不可と考えるのが一般的です。

給与明細とは

会社は所得税法上、労働者に給与明細書を交付しなければなりません。また、社会保険関連でも、健康保険法や労働保険の保険料の徴収等に関する法律(労働保険徴収法)によって、会社は各保険料の控除額を労働者に通知する義務があります。

このように給与明細は、根拠となる法令も目的も、賃金台帳とは全く別のものと言えます。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、ヨウケンをご活用ください。無料でご利用できます。

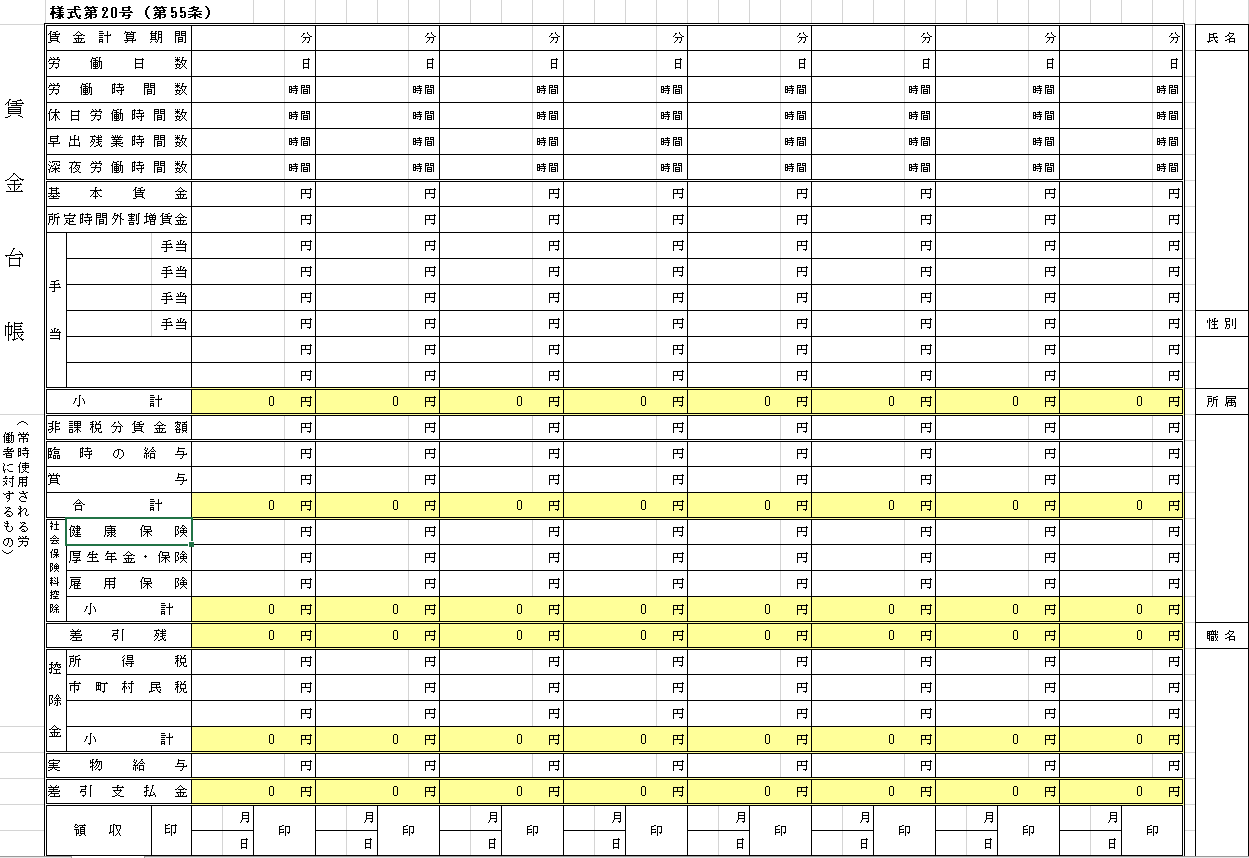

賃金台帳の記載事項一覧|テンプレートあり

賃金台帳は、必要な事項さえ記載されていれば、特に決まった書式はありませんが、厚生労働省や労働局から参考テンプレートが提供されています。

賃金台帳(常用労働者)|厚生労働省

賃金台帳(日々雇い入れられる者)|厚生労働省

賃金台帳|東京労働局

以下の各項目については、こちらのテンプレートに沿って解説します。

氏名・性別

労働者の「氏名」「性別」の基本情報を記載します。

事業所で使用している労働者番号がある場合は、併記しても構いません。

性別は漏れがちですが、男女同一賃金の観点からも忘れずに記載してください。

賃金計算期間

締め日ごとの賃金計算の対象となる期間を、賃金計算期間といいます。

たとえば、末日締めなら「2021年4月1日~2021年4月30日」のように記載します。

ただし、日日雇い入れられる者については、1ヶ月を超えて引き続き使用されるもの以外は、記載不要です。

労働日数及び労働時間数

賃金計算期間中の当該労働者の働いた日数が「労働日数」であり、働いた時間が「労働時間数」となります。

労働者の賃金に関わる重要項目であるため、出勤簿と照らし合わせて、実際の労働日数・労働時間数と相違がないように正確に記載してください。

また、有給休暇に関しては、通常どおり労働したとみなされるため、取得日数と対応する時間数をそれぞれカッコ書きで記載するようにしましょう。

なお、管理監督者・役員については、労働日数と労働時間数の記載は不要です。

休日労働/早出残業/深夜労働時間数

休日労働、早出や残業による時間外労働、深夜労働の時間をそれぞれ記載します。

残業代・深夜勤務手当・休日出勤手当の計算の基礎になる時間数であるため、正確な記載が必要です。

なお、管理監督者は、休日労働・早出残業について記載不要ですが、深夜労働時間の記載は必要です。

基本給、所定時間外割増賃金、及び各種手当

基本給は月給制の場合は基本賃金、時給制の場合は時給単価×労働時間で算出した額(ただし、割増率なしで計算)を記載します。

また、各手当は合計額ではなく、それぞれの手当ごとに個別に記載が必要です。通勤手当を6ヶ月定期代のように支給している場合は、「6ヶ月定期代として」などと付記しておくと良いでしょう。

臨時の給与、賞与

賞与は「3ヶ月を超える期間ごとに支払われる賃金」をいい、それ以外の臨時的なものは「臨時の給与」として取り扱われます。たとえば、会社が恩恵的に支給する慰労金や結婚祝い金などが「臨時の給与」に該当します。

控除

社会保険料、雇用保険料、所得税などを項目別に記載します。法定の控除項目のほか、親睦会費などの名目で会社が任意に控除している項目も記載してください。

実物給与

会社から労働者に対して物品の支給があった場合はその評価額、社宅家賃などを会社が負担している場合はその負担額をそれぞれ記載します。

賃金計算期間に支給された「報奨金」や「社宅家賃」など、現金で負担した課税対象のものを記載します。

特に、社宅は家賃の半額以上を会社が負担すると課税対象となるため、記載漏れに注意が必要です。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、ヨウケンをご活用ください。無料でご利用できます。

賃金台帳の保存期間と注意点

賃金台帳は、労働者の雇用環境や賃金支払い状況を示す重要な書類の一つであり、労働基準法で保存期間が規定されています。労働基準監督署の立入検査の際には、ほぼ確実に賃金台帳の点検が実施されます。

賃金台帳の保存期間は3年間

賃金台帳の保存期間は本来5年ですが、現在は経過措置として「従業員の賃金を最後に記載した日から起算して3年間」保存が義務付けられています。

(記録の保存)

労働基準法第109条|法令検索 e-Gov

第百九条 使用者は、労働者名簿、賃金台帳及び雇入れ、解雇、災害補償、賃金その他労働関係に関する重要な書類を五年間保存しなければならない。

退職したからといってすぐに賃金台帳を破棄してしまうと、労働基準法違反となり30万円以下の罰金が科せられる可能性があるため注意が必要です。

賃金台帳の記載・保管は手書きでもエクセルでもよい

賃金台帳は必ずしも紙の書類として保管する必要はなく、Excelなどの電子データとして保管しても差し支えありません。

ただし、すべての事業場において、画面上にデータを表示し、すぐに印刷できる状態でなければなりません。

労働基準法第109条に規定する書類の保存について、下記のとおり取り扱うこととしたので、了知されたい。

平成8年6月27日基発第411号

ハ 電子媒体、ドライブ、媒体フォーマット、データフォーマット、データ圧縮等のデータ保管システムについて、記録された画像情報を正確に復元することができること。また、労働基準監督官の臨検時等、保存文書の閲覧、提出等が必要とされる場合に、直ちに必要事項が明らかにされ、かつ、写しを提出し得るシステムとなっていること。

紙やエクセルなどによる出勤簿でも構いませんが、万一の書類紛失やデータ削除なども考慮し、クラウド型の勤怠管理システムなどで一元管理しておくと安心です。

賃金台帳は事業場ごとに作成が必要

賃金台帳は、事業場ごとに作成しなければなりません。「事業場」とは、「支社」「営業所」「支店」「工場」など、名称を問わず独立して継続的に事業が行われる場所をいいます。

複数の事業場がある会社では、会社全体ではなく事業場単位での作成と保管が必要です。たとえば、全国的に事業場がある会社の場合、全事業場・全従業員分を本社で一括して作成・保管するのではなく、それぞれの事業所単位で作成・保管しなければなりません。

賃金台帳は源泉徴収簿と兼用可能だが、保存期間に注意

賃金台帳は、必要項目が網羅されていれば、源泉徴収簿としても兼用可能です。源泉徴収簿は、年末調整の際、労働者に源泉徴収票を正確に発行するためのもとになる帳簿です。

労働者ごとの給与・賞与などの所得、社会保険料や雇用保険料などの控除額、所得税額などが記載されています。

ただし、源泉徴収簿の保存期間は7年であるため、誤って3年で破棄しないように注意が必要です。

賃金台帳を備えていないとどうなる?

そもそも賃金台帳が作成していなかったり、記載に不備があった場合は労働基準監督署から是正勧告が出されます。

それでもなお、違反を繰り返すなど改善が見られない場合は、労働基準法第120条により30万円以下の罰金が科せられる可能性があります。

また、賃金台帳は退職者が出た場合の離職票の交付や、雇用助成金の申請の添付資料としても必要になるため、適切に管理する必要があります。

賃金台帳は勤怠管理システムで効率的に管理

賃金台帳は正しく給与が支払われているかを示す重要な書類で、毎月必ず更新されるものであるため、作成・管理は効率良く実施することが重要になります。

勤怠管理システムを導入することで、他の法定帳簿と連動して一元管理が可能になり、修正や更新も非常に楽になります。また、手書きやエクセルによる記入で起こりがちな計算ミスも防止できます。

賃金台帳の適切で効率的な作成・運用のために、勤怠管理システム導入をおすすめします。

勤怠管理システムの選定・比較ナビは、多くの勤怠管理システムから自社にマッチした最適なシステムを見つけ出せるサイトです。

勤怠管理システムでお困りのあなたへ

・今よりも良い勤怠管理システムがあるか知りたい

・どのシステムが自社に合っているか確認したい

・システムの比較検討を効率的に進めたい

勤怠管理システムを見直したい方は、ヨウケンをご活用ください。無料でご利用できます。